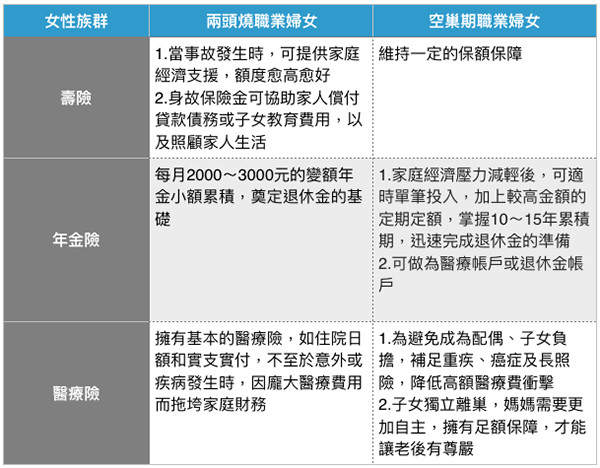

▲不同階段的職業婦女,就必須根據狀況而有不同的保險配置。(圖/記者官仲凱製表,資料來源為第一金人壽)

記者官仲凱/台北報導

長期必須要兼顧家庭、事業的職業婦女愈來愈多,壽險業者表示,職業婦女身兼多職,在子女年幼時,除了要重視壽險投保的額度、加強一次性給付的重疾險和癌症險的保障外,更需要在子女有謀生能力後,運用累積10~15年定期定額的年金險,幫自己預約人生下半場的幸福生活。

第一金人壽總經理林元輝表示,對於「兩頭燒」的職業婦女,在壽險的額度最好愈高愈好,因為保額高就不怕在子女年幼時發生意外而導致家庭經濟失去後盾。另外若只有住院日額、實支實付等醫療基本保障,建議再加強一次性給付的重疾險、癌症險防護,可分攤不幸罹患重病時約8成的醫療費用。

[廣告]請繼續往下閱讀...

壽險顧問表示,以重疾險為例,一次性給付的重疾險只要經診斷確定罹患重大疾病而且在保障範圍內,保險公司立即支付,倘若是家中經濟支柱若因疾病造成收入中斷,該筆理賠金可適時紓解經濟壓力,對於邁入中壯年及有家族病史的職業媽媽來說,相當迫切需要這類保障。

假設A太太經醫生確診罹患乳癌時,即可ㄧ次獲得100萬元的侵襲性癌症保險金理賠,A小姐可用這筆錢給付70萬元的標把藥物費用,並利用剩餘的30萬元,購買營養補給品和醫療用品,得到及時且足額的幫助,這不但對A太太的家庭不至於影響甚大,且她還可以安心養病,較有及早痊癒的可能性。

而到了50~55歲、子女都離開身邊的「空巢期」職業婦女,以目前女性平均餘命約為83歲上下,至少都還需要準備近20年的收入,才能掌握人生下半場的生活品質。林元輝建議可考慮定期定額的年金險,運用10~15年的累積期,在固定的報酬率下,每月有一筆穩定的收入,為自己做好退休規劃。