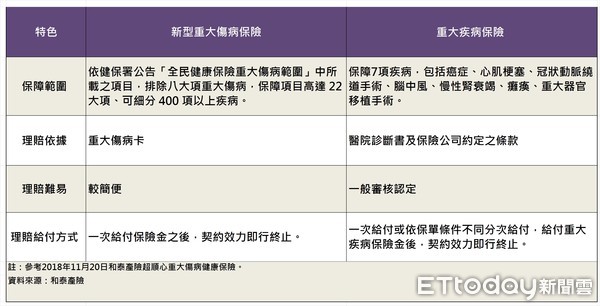

▲重大傷病險與重大疾病險的特色差異。(圖/記者李蕙璇繪製)

記者李蕙璇/台北報導

重大傷病保險的「重大傷病範圍」定義,產壽險公司推出的保單多以全民健康保險重大傷病範圍中所載的項目,為其認定的標準,但也有排除理賠項目,保費分定期險與終身險而有所差異。而重大疾病險則是更縮小範圍至7個項目。

依據中央衛生主管機關公告的「重大傷病」範圍為保障項目,涵蓋癌症、腎臟病、重大創傷、慢性精神等,以及幼童好發的疾病如川崎病、廣泛性發展疾患(如幼兒自閉症及亞斯伯格症)、神經母細胞瘤等400項以上傷病。

以有的重大疾病險保障7項疾病來看,理賠範圍為癌症、心肌梗塞、冠狀動脈繞道手術、腦中風、慢性腎衰竭、癱瘓、重大器官移植手術。

有的重大傷病險保單會排除理賠一些疾病,也就是屬於無法理賠保障範圍內,例如遺傳性凝血因子缺乏、先天性新陳代謝異常疾病,心、肺、胃腸、腎臟、神經、骨骼系統等之先天性畸形及染色體異常。還有,先天性免疫不全症、職業病、先天性肌肉萎縮症、外皮之先天畸形與早產兒所引起之神經、肌肉、骨骼、心臟、肺臟等之併發症。

通常保單理賠約定會寫說,被保險人於本契約生效日或復效日起,經醫院醫師診斷確定初次罹患或遭受符合「重大傷病範圍」項目之一者,並取得「全民健康保險保險人」核發的重大傷病證明時,保險公司多會按重大傷病初次診斷確定日時,按約定給付「重大傷病保險金」,爾後這個保單契約效力也可能就因此終止。

以壽險公司推出的重大傷病險,強調提供可能高達300多項重大傷病範圍,並採用健保認定一次理賠,減少理賠認定的紛爭。譬如說30 歲女性投保重大傷病終身健康保險,保險金額100 萬元,繳費20年期,年繳保費可能為3萬多元。

而產險公司推出的重大傷病險,有的會提供零歲起即可投保,最高可續保至65歲。以30歲女性保戶投保一年期重大傷病健康保險、100萬元保額為例,年繳保費為3,032元。其中因為定期險與終身險的繳費期別不同,在保費上面的計算也有所差異。

延伸閱讀